一、“先税后变”的由来。

根据《个人所得税法》、《股权转让所得个人所得税管理办法》的规定,个人转让股权办理变更登记的,市场登记机关应当查验与该股权交易相关的个人所得税的完税凭证。

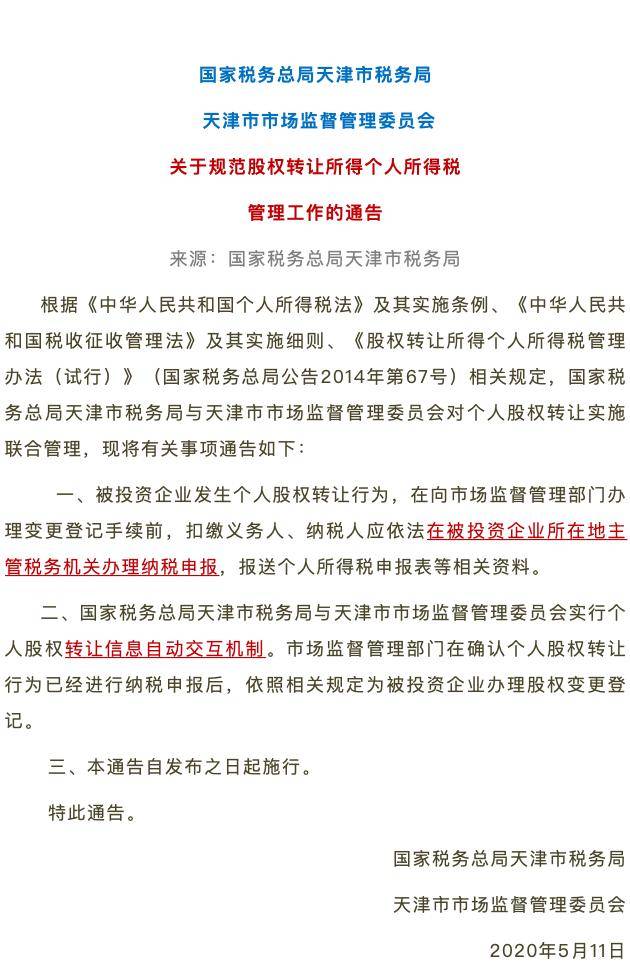

自2020年5月以来,陆续有天津、广西、广东、深圳、青岛等地的税务局发文,就股权转让所得征收个人所得税的管理工作,明确了开展个人转让股权变更登记查验工作,市场监督管理部门与税务机关就股权转让信息的自动交互或共享机制,要求做到先税后变:未提供完税凭证的,不能办理股权变更手续。

二、个人股权转让存在的法律风险提示

第一,阴阳合同、“0元转让”、“1元转让”,并不能达到减免税费的目的,反而会因为恶意逃税,导致行政处罚,甚至刑事处罚的风险。

根据《股权转让所得个人所得税管理办法(试行)》(2014年第67号)第11条的规定,申报的股权转让收入明显偏低且无正当理由的,主管税务机关可以核定股权转让收入。因此,阴阳合同、“0元转让”、“1元转让”,并不能达到减免税费的目的,反而可能导致行政处罚,甚至刑事处罚的风险。

第二,股权转让完成后,因一方违约导致股权回转的,已征收的个人所得税不予退还。

纳税人解除原股权转让并收回转让的股权,征收的个人所得税不予退还,对股权转让周期长,涉及分批次多次转让的,应加强合同履行期间的流程控制,关注后期各方履约风险。

根据《国家税务总局关于纳税人收回转让的股权征收个人所得税问题的批复》(国税函[2005]130号)的规定,股权转让合同履行完毕、股权已作变更登记,且所得已经实现的,转让人取得的股权转让收入应当依法缴纳个人所得税。转让行为结束后,当事人双方签订并执行解除原股权转让合同、退回股权的协议,是另一次股权转让行为,对前次转让行为征收的个人所得税款不予退回。

第三,个人股权转让过程中取得违约金收入也要征收个人所得税。

三、股权设计的优势。

个人转让股权的纳税要求日趋严格,投资人应重视股权架构的设计,预先做好税务筹划和股权架构的设计。

常见股权架构图解:

我们来对比一下各类股东的税收情况:

项目公司的股东类型 | 自然人 | 公司 | 其他(合伙企业、个人独资) |

分红时纳税 | 20% | 0 | 5-35% |

股权转让溢价部分纳税 | 20% | 25% | 5-35% |

(主要依据:《股权转让所得个人所得税管理办法》、《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号))

由此可知,自然人持股的情况下,项目公司分红和股权转让溢价均需按照20%的标准纳税,而采取公司持股的情况下,若股权溢价主要来自于未分配利润,则可以采取“先分后转”的方式,合理筹划税收,如利润分配后无溢价,则理论上股权转让溢价部分的税收为0。

但是,根据《股权转让所得个人所得税管理办法(试行)》之规定,前述安排,不适合以下情形:

(1)项目公司持有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,股权转让价款低于股权对应的净资产公允价值份额的;

(2)股权转让价款低于初始投资成本,或股权转让价款低于取得该股权所支付的价款及相关税费的;

(3)股权转让价款低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;

(4)股权转让价款低于相同或类似条件下同类行业的企业股权转让收入的;

有鉴于此,投资人宜结合实际情况作相应安排,在合理设置股权架构的基础上,采取不同交易路径,以合理减少相关成本。