点击上面的蓝色小字即可免费订阅。订阅后即可享受所有犀利的功能哦!

一、外汇储备原理

2001年,我国加入WTO,出口对GDP的拉动明显加大,出口商们赚到了很多钱,表现为贸易顺差。

由于美元是主要的国际货币,所以出口商们赚到最多的是美元。根据强制结售汇制度,出口商们要把美元向银行换成人民币(这笔人民币存于出口商的银行账户上,形成M2),银行们又拿美元向央妈换成人民币(这笔人民币存于银行的备付金账户上,形成基础货币)。所以,这次出口创汇,完成结汇后,相当于央行统一收走美元,并投放了一笔M2,也投放了一笔基础货币。

这就是外汇占款投放货币。比如某出口商赚到100美元,换成了680元人民币。

完成这一过程后,央行、银行、出口商三方各自的变化是:

(1)在央行资产负债表上,体现为:

注意:央行这里是折合人民币计入的,且以历史汇率折算。

(2)在银行的资产负债表上,体现为:

注意:银行拿到备付金是基础货币,还能拿去再投放货币。所以,外汇占款这种方式投放货币是很厉害的。

(3)出口商则是拿到了680元存款。

在这个例子中,银行把换进来的100美元全换给了央行。但在后来放松了强制结售汇制度后,银行可能只换给央行90美元,自己留10美元。此外,银行还会有其他途径拿到美元(比如自己赚到的美元,或者外方股东的出资等)。这会导致M2增量与基础货币增量不等。但这一影响平时不大。

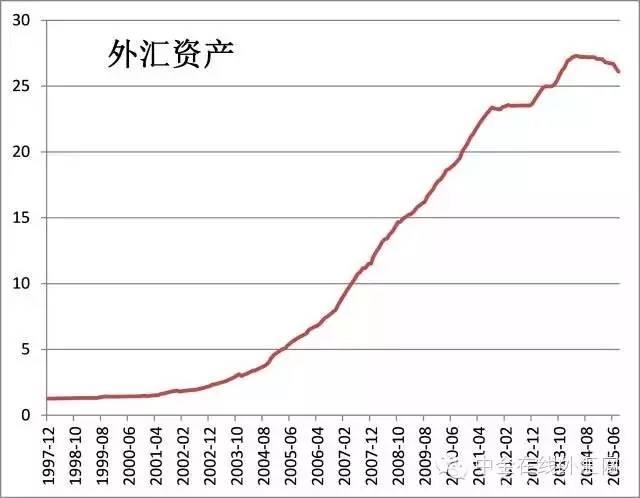

就这样,完成了一笔680元的M2和一笔680元的基础货币的投放(基础货币再去派生货币)。在过去出口形势喜人的几年中,这种方式成为了我国投放货币的主要方式。我们能看到2004年以来央行资产负债表上的“外汇资产”科目迅速增长(万亿元),这意味着相应投放的M2和基础货币。

但这种货币投放是被动的,其投放M2的总量很大。但一年的M2是有计划的,外占投放M2多了,其他渠道(主要是贷款)就得少投,这意味着贷款得少发放。但这可不行啊,贷款少发放,你让那些申请贷款的企业怎么活?为此,央行通过提高银行存款准备金率的方式,冻结住外占投放的基础货币(不让其出去派生M2),从而控制其M2总量,以此来保证贷款能按原计划投放。这导致我国银行业存款准备金率达到一个离谱的高水平,一度超过20%,对银行来说也是负担。

央妈吃了一肚子美元,换出去人民币。换出去的人民币是她的负债,而美元是她的资产,资产负债之间币种不同,可能会导致汇兑损益。如果人民币升值,那么其资产缩水,央妈就亏损了。我们把这种亏损称为“货币政策的成本”,因为外占投放货币是一种货币政策行为。

比如,假设一个极端情形:央妈全部仅收了100美元,投放了680元人民币。后来美元汇率贬到6人民币/美元,此时居民想进口东西,就拿着那680元人民币来换美元,按1:6算,能换113.3美元。可央妈手里没这么多美元!央妈就得到国际市场上去借美元。

央妈不想独自承担这种成本,于是,先是放松了强制结售汇制度,允许居民、银行持有外汇。但是,由于当时大家预期人民币升值,所以不愿意持有外汇,还是全部换给央行。2007年8月,央行又想出了一招,让银行们用外汇缴纳交人民币的存款准备金。这样,这笔外汇就不是央行用人民币向银行换走的,而是银行存到央行的,还是银行的钱,汇兑损益由银行承担……

同时,为尽可能获取收益,央行把外汇投到各种地方,包括:美国国债、其他国家国债、IMF头寸和特别提款权(IMF是央行的央行,相当于我们央行把一定的外汇资产存到IMF)、黄金、委托贷款(2013年1月开始,央行委托银行把美元放贷给国内外企业)等。

比如,我国央行7月末的储备资产是(亿美元):

二、汇率调节机制

上述这个“贸易顺差—外占上升—投放货币—提准冻结基础货币”的过程持续了多年,但不会永无止尽,因为有一个自动调节机制,那就是汇率。

如果我国老是顺差,老是赚到很多美元,然后央行储备了很多美元,那么人民币对美元会升值,我国的商品在海外用美元标价时显得更贵了,从而使我国出口恶化,从而使顺差慢慢消失。这是一种外汇市场对贸易条件的自我调节,自动疏导了升值压力,使国际收支回归平衡。这是机制,也是规律(当然,影响汇率的其他因素还非常多)。

这种理论上的机制,虽然在实践中受到多种因素干扰,但还是生效的。该机制的第一步,首先是升值。2004年外占开始快速上升,2005年7月汇率制度改革,放弃“钉住美元”的固定汇率,人民币就开始对美元升值。2008年金融危机后,又钉住了一段时间,然后2010年7月开始继续升值。

从上图明显看出,虽然人民币持续升值,但其实央行还是能够高度控制其升值节奏(在需要汇率稳定时,甚至能再次主动钉住美元)。这就是所谓的“有管理的浮动”。

管理程度越高,则汇率市场化程度越低,那么“汇率调节机制”就越难发挥作用。至于如何评估“管理程度”,还真没什么好的办法,一般是参考离岸人民币汇率(USDCNH)。离岸人民币市场是境外市场,不受央行管理,所以更市场化。当然,由于它受到国际市场更多因素影响,而很多海外玩家对中国情况并不了解(容易过度悲观或过度乐观),所以波动非常大,未必就是更准确,所以只能作为海外情绪的反映。

如果在岸人民币(USDCNY)相对USDCNH更低,说明海外觉得人民币应贬值。而从2014年年底开始,USDCNY持续低于USDCNH,显示出海外市场强烈的人民币贬值预期。

USDCNY持续低于USDCNH还会产生套利机会。从国内用人民币换来美元,转移到境外(伪装一个进口贸易就行),能够按USDCNH换成更多的人民币,从而实现套利。这种套利会导致外汇流出境外。套利机制的存在使这两个汇率不会偏差太多。

在人民币升值期间,境外资金预期未来人民币还要升值,于是纷纷通过各种暗道进来。我国资本项下不完全开放,因此这种“热钱”一般伪装成贸易或其他方式进来。由于有伪装,所以不太可能准确测度。热钱进来后,它们购置了房产等资产,等着人民币升值和资产价格升值。这也推高了房价。

最后,汇率调节机制生效了。约在2014年,人民币升值到一定程度后,开始影响出口,顺差下降导致外汇进来少了。此外,房价高到一定程度,再加上中国经济增速下行,投资者对房价未来涨幅也不确定了,所以人民币升值预期得到扭转,热钱也不再涌入,甚至开始流出。这就是我们目前面临的情况。

按理说,此时汇率机制会发生相反方向的作用:贸易逆差,外占下降,人民币便开始贬值,有利于出口,出口上升后就会慢慢减少逆差。

但这只是理论,实践中,央行认为贬值不行,原因很多:

(1)贬值导致热钱抛售人民币的资产(比如房产),可能导致资产价格大跌;

(2)央行正在努力实现人民币国际化,需要币值稳定;

(3)贬值能带动出口,但带动的是一批低端制造业的出口,救活这些低端制造业,不利于经济调结构。

8月11日,央行为争取人民币早日加入SDR(这是人民币国际化的重要里程碑),按照IMF的要求实施汇改,汇率形成机制进一步市场化,放松对人民币中间价的管制,中间价参考上一日收盘价。汇改当日,人民币如脱疆的野马,发生一次性贬值,并连贬三天。

凑巧的是,汇改刚好发生在我国股灾之后。我国股灾是因清理配资导致的,它和贬值之间并不一定有逻辑关联。但可能是股灾与救市、经济增速下行、银行不良暴露等等这些经济负面因素刚好一起出现,导致境内外投资者对中国经济信心减弱,于是人民币的一次性贬值演变成了持续贬值。刚好近期美元走强,也助推了人民币贬值。

于是,央行不得不动用外汇储备干预汇率(在境内、境外市场上砸出美元,回收人民币,以此保持人民币币值)。但以前干预方式是“管理”中间价就行,现在则不一样了,得拿真金白银的美元入市,去托人民币汇率。

也就是说,外占除了因换汇而流失外,央妈自己还得砸出去一大部分。

三、保卫基础货币

外汇占款流失(央行砸美元干预汇市、外汇正常汇出、热钱外流都会导致外占流失)后会被动回笼基础货币。8月的央行资产负债表确实体现了这一点。但是,央行仍然有足够的手段投放相应的基础货币。

8月基础货币为28.39万亿元,比7月末上升近700亿元,保持了增长。将央行8月与7月的资产负债表做一个相减,得到一张“8月增量”的资产负债表,然后把这张表翻译成“K线图”,用于理解基础货币的变动来源。

先看基础货币回笼情况。外汇资产下降了0.32万亿元,其他国外资产下降了0.54万亿元,还有其他因素导致基础货币下降了0.06万亿元。我们暂不知道“其他国外资产”的全部内容,因此先将其视为央行用外汇资产“购买”的某种资产,而在8月,央行“卖出”这些资产,换回外汇,外汇再流出,导致基础货币回笼。这样共回笼了9200多亿人民币的基础货币。

然后,政府支出投放了0.25万亿元基础货币,再贷款(包括SLO等)投放了0.74万亿元的基础货币。主要是这两类手段弥补了外汇占款下降对基础货币的回笼。

因此,总回笼与回投放基本相抵,从而使得基础货币余额基本不变,略有上升。总之,由于央妈掌握了再贷款等法宝,所以保住合理的基础货币总量应该不成问题,大家不用担心会出现严重紧缩。

毕竟,信用货币时代,钱都是人印的……

四、外汇去哪了?

央行“变现”了约0.54万亿元的“其他国外资产”,再加上下降的0.32万亿元外汇占款,因此共计折合人民币8582亿元的外汇资产从央行体系流了出去(其他还有点零星的先忽略)。

而从《存款类金融机构人民币信贷收支表》表上看,存款类金融机构(包括央行和银行合计)共流出折合人民币7238亿元的外汇资产(约合1300亿美元)。这个数字小于上面8582亿元,差异部分是银行自己留下的外汇。

7238亿元(约合1300亿美元)的外汇从银行换到居民手中。问题又来了:如果是藏汇于民,要么留存境内体现为“外币存款”(除非居民们把外汇取出现金,藏在自家箱底),要么流到海外去了。

另一项影响外币存款的因素是外币贷款。但8月变动很少,暂忽略。

从央行披露数据中,我们却发现8月外币存款仅增长270多亿美元。所以,其余的约1000亿美元,应该是出海了。

9月17日,外管局公布了8月银行结售汇逆差2745亿元人民币(等值435亿美元)、代客涉外收付款逆差2238亿元人民币(等值355亿美元),均创出近年新高。

外管局表示,其原因包括居民持汇、偿还外债、进口及境外旅游消费等。因为大家怕美元升值,所以提前把外债偿还了。很显然,因担心人民币继续贬值,大家纷纷把人民币换成外汇,并把以前借的美元债务还提前还了。

五、外流是灾难吗?

美元从央行换走,先是去了银行,银行又换出去,到了居民那。民居们持汇或购物或对外投资或偿还外债,总之,很多外汇确实是出去了。

这真的是灾难吗?

当年热钱涌入时,伴随着人民币升值。升值的预期吸引了热钱进来,热钱进来又推高了人民币币值,互为因果。如今则是逆过程,热钱外流,人民币贬值,贬值就更加刺激外流。

热钱进来时,货币被动投放,被央行用存款准备金锁住。如今热钱出去,则降准释放货币即可,这也是一个逆过程。好像问题不大。

但有一样东西,不是轻轻松松说“逆过程”就行的,那就是被热钱推高的房价。要是房价下跌,那问题可就大了。

因此,央行希望遏制住贬值趋势,所以才会有后来央行干预汇市的举动。

至于人民币还会不会贬值,因为决定汇率的因素非常之多,说来话长,本文就先不展开,只把长短期因素各提一个:

短期内,11月IMF再次讨论人民币加入SDR。如果加入了,那么人民币就成了国际储备货币之一,各国央行就要按比例(人民币占SDR的比例)买入人民币作为储备。这对人民币产生稳定的需求,有助于其币值稳定。所以,这是个关键因素。但众所周知,美国对IMF影响力很强,所以,我国领导人近期访美应该会谈到这个。我们祝愿人民币能够成功。

长期看,汇率是一国货币的价格,更是一国综合实力的“价格”,反映的是国际市场对一国政治经济前景的信心。横比来看,我国经济增速保持在中高速,政治环境稳定,确实不用太过担心。(来源:东方证券 作者:王剑)