引言:在前面两篇独角兽企业解读《全球最聪明的资本都在追捧的万亿级赛道有哪些?》《国内外独角兽企业强劲增长的行业都有哪些新特征?》中,我们看到数字支付独角兽企业们在全球金融科技赛道中跑出了举世瞩目的优异成绩,吸引了众多资本、技术人才的青睐和追捧。在此基础之上,本文将选取2021年金融科技行业数字支付赛道冠军独角兽企业Stripe和成功于纳斯达克上市的前超级独角兽Marqeta(以下简称“MQ”),通过解读这两家极具代表性的现代支付企业,期待能为大家带来有益启示。

从2020年起,全球肆虐的新冠肺炎疫情给人类的公共健康安全带来了空前挑战,一夜之间,全球都进入到了“非接触”的数字经济模式,各种不同的线上支付方式层出不穷,电子钱包、Apple Pay、Google Pay、礼品卡、预付卡等新兴支付方式仿佛瞬间兴起。然而,全球商业模式、消费者行为以及营销方式发生巨大变化的背后,却是一场场没有硝烟的破局商战。

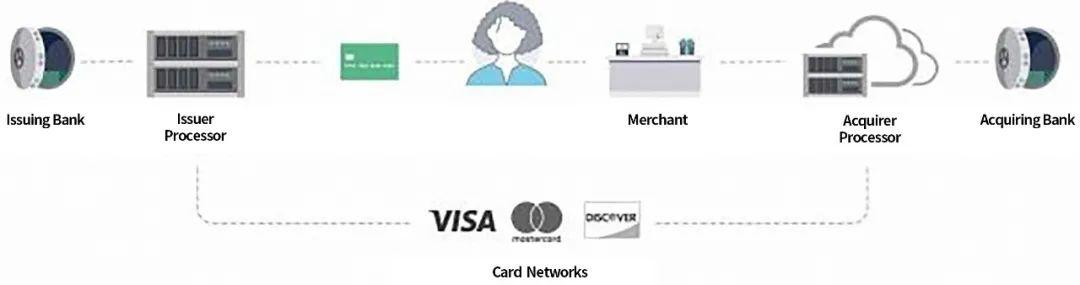

作为商业活动支柱的卡片支付问世于20世纪40年代和50年代,这些交易构成了一个复杂的支付生态系统,即由发卡行和收单行、收单机构的处理器、发卡机构的处理器以及便于在每笔交易背后交换信息和资金的卡片网络组成。

图:基于卡片的交易网络(来源:安信证券研究中心)

尽管在过去几年,面向收单方的支付生态系统已进行了重大的技术创新,但面向卡片发行方的支付生态系统则基本上停滞不前。根据尼尔森研究数据显示,2019年全球消费者和企业网络使用卡的购买交易超过4400亿笔,主要在流通中的约240亿张支付卡。美国大约有300家收单银行,但全球大约只有200个发卡机构处理器。

大型金融机构一直依赖于不灵活且复杂的旧版发行方处理器基础架构,收单方与发卡方在数量和技术上不匹配,为解决这些痛点问题并响应用户不断变化的行为需求,企业需要一个现代化的发卡和交易处理平台,能克服传统技术的限制,同时还能够与发卡银行和卡片网络无缝集成。

美国支付巨头独角兽Stripe与MQ的诞生,打破了这一局面。然而十年前,在这巨头垄断的支付行业,本就没有背景的初创公司是如何“破局” 而出打造万亿级市场呢?

2021年全球估值最大的支付独角兽企业Stripe成立于2011年,是一家在线支付服务提供商,主要为企业客户提供支付软件、网络支付基础设施及其它配套的相关服务。

据市场数据显示,截至2021年9月,Stripe全球拥有超过310万的网站客户,在全球支付领域的市场份额达到18.54%,客户遍及50多个行业,且大多为行业领导者。典型客户包括Google、Amazon、Salesforce、Shopify、Microsoft等全球头部企业,这些行业头部客户每年使用Stripe处理的支付交易金额超过10亿美元。

1、在线支付搅局者Stripe的发展经历✦

Stripe的成功并非一蹴而就、顺风顺水的。

Stripe的创始人是一对年轻的爱尔兰裔兄弟Patrick Collison和John Collison。2009年,擅长技术的他们选择辍学,带领17人的团队集中精力深入研究,致力于简化原本复杂的支付过程。

图左:Patrick Collison(首席执行官&联合创始人) 图右:John Collison(总裁&联合创始人) (来源:网络)

当时,很多潜在投资机构对Stripe表示不看好,因为这个领域有 PayPal 这头巨兽。难道 Stripe 能解决的难题,对 PayPal 来说不是更轻松吗?

这里再介绍一下Paypal的背景,Paypal成立于1998年。最初的支付交易是通过电子邮件付款的方式,当时市场上大多数商品的支付都是通过Paypal所提供的普通的美国邮件发送的支票和汇票来完成的。

2002年,在线支付巨头PayPal就在纳斯达克上市,从时间线上来看,PayPal的上市时间比Stripe的成立时间还早了8年。如此悬殊的竞争差距使得外界眼里的 Collison兄弟所谋之事充满着不可能。

图:Stripe & PayPal(来源:网络)

John和Patrick兄弟俩花了两年时间测试Stripe平台,并与信用卡公司、银行和监管机构建立关系。他们花了无数时间向当局介绍他们的产品,并建立了足够的信任与他们合作。

当然,这期间PayPal和Checkout也在努力简化在线付款接收系统——每年这两个服务所处理的款项有数百亿美元之巨,它们的背后还有eBay和Google两个巨人在撑腰,很难想象Stripe这家初出茅庐的初创公司是顶着怎样的压力走向成功的。

图:Stripe获得的46个专利情况 (来源:CB Insights)

即便如此,Stripe依旧在饱和的在线支付红海中成功“破圈”,并且将业务范围拓展到了全球,成为了一根撬动在线支付赛道的杠杆。集成Stripe的实际过程非常简单,但那封装了很多的后端工作,包括边缘案例分析、对发展与欺诈的权衡,以及设计之初曾从未考虑过集成的跨系统的集成等。

就像另一位开发人员曾经提到的项目那样,自己亲身参与类似但又原本会非常不一样的项目:“要知道,为了让这个变得轻松,我们付出了很多努力。”

Stripe系统问世后发展迅速,在获得美国著名创业孵化器Y Combinator提供的种子资金后,又赢得硅谷一众明星投资者和投资机构青睐,甚至包括Paypal的创始人彼得·蒂尔和埃隆·马斯克。明星投资人及巨头企业的不断加持,使得Stripe一路走来从没缺少聚光灯的关注。

据CB Insights 数据显示,截至2022年2月,Stripe累计发生21笔投资事件,募集资金总金额达29.01亿美元。

图:Stripe的21笔投资事件 (来源:CB Insights)

Stripe成立不到3年时间估值就超过了10亿美元,跻身进入到了全球独角兽队列。2021年3月,Stripe估值飙升至950亿美元,相比2020年4月获得上一轮融资时360亿美元的估值,其身价在不到一年间上涨近2倍。如今,Stripe已成为2021年全球估值最大的支付独角兽。

图:Stripe与PayPal优势对比

著名红杉资本合伙人、PayPal首拨投资人之一的Michael Moritz都曾评论:“他们(Patrick和John)的优势在于来到硅谷后却未被这里浮躁的空气污染,他俩谦逊而成熟。这个创业故事充满了不可能——这对兄弟来自一个小乡村,如今却建成了可能是互联网最重要的公司之一。”

2、Stripe的产品线及在线发卡业务✦

围绕“增加互联网 GDP”这一企业使命,Stripe逐渐形成一套为线上线下各类商家提供服务的集成式支付产品,并推出数据分析工具、公司注册平台、风险控制工具等支付解决方案以外的更多样化的产品,着手构建全面的支付生态。据Stripe官网显示的产品已达19种之多,如果按照时间线来观察的话,会发现这些项目很有趣:

图:Stripe产品发布时间对照表 (来源:小V整理)

在线发卡业务是Stripe在2018年推出一种新的基础设施产品,使用户能够通过Stripe的发行API进行创建、管理和分发虚拟和实体支付卡。Stripe并不是直接向消费者发行信用卡,而是向其他企业推出自己的虚拟卡和物理卡,并充当网关。

据Stripe称,该服务通过一个API运行,简化了整个发卡流程,并为新类型的业务打开了支付选项。企业可以在Stripe仪表板中设计自己的品牌卡,更好地控制自己的支出。Stripe负责处理卡的生产、履行和运输,虚拟卡可以即时创建,实体卡只需两个工作日即可发货。

Stripe发卡在美国大规模运作,第一年就为数千家企业和数百万持卡人提供了数十亿美元的支付。Klarna、Ramp和Flexshopper等已有发卡计划的公司也陆续与Stripe签约,Cornershop等用户则利用发卡推出了新的商业机会。截止2021年4月,Stripe已在欧洲20个国家启动发卡。

2021年于纳斯达克成功上市的Marqeta,是美国市场上公认口碑极好的企业支付、费用管理公司,同时也是一家虚拟卡、企业预付卡和企业信用卡的支付技术服务供应商。

MQ以“成为现代信用卡发行的全球标准,让建设者将最具创新性的产品推向世界”为使命,专注于为初创企业提供现代化的发卡和支付处理服务。MQ打破了传统发卡行业的格局,截至 2021年3月31日,MQ已发行约 3.2 亿张卡,覆盖全球39个国家,客户群广泛且多样,包括多家知名企业如支付平台Square、外卖平台DoorDash、跑腿平台Instacart和打车平台Uber。

图:MQ卡片发行业务(来源:MQ官网)

1、MQ跌宕起伏的创业之路✦

尽管现在取得了巨大的成功,但MQ的发展历程是一条非常艰难曲折的道路。MQ的创始人为Jason Gardner,他创建MQ的想法源自于2009年与一位朋友聚餐时偶然想到的。事实上,MQ经历了三次迭代,直到2014年才最终形成:一个应用程序编程接口(API)系统,允许像早期客户DoorDash这样的公司发行借记卡,授权交易,并设定接受交易的标准——这在交付经济中至关重要。

下面来说说MQ的具体发展经历:

Jason Gardner在美国新泽西一个中产阶级家庭长大,父亲是股票经纪人,在创办MQ之前曾在Gartner等研究公司从事销售工作,还创办过一家支付初创公司,后在2007年以2800万美元的价格将公司卖给MoneyGram。在MoneyGram留任了2年副总裁和执行官后Gardner选择离开,将创业的热情投向了卡领域,创立了MQ。

图: Jason Gardner(来源:MQ官网)

2010年,MQ花费2年时间推出第一款预付卡产品loyalty card,想法是在杂货店里销售预付费会员卡,为了保持灵活性,Gardner选择不与First Data、FIS等数十年来一直从事发行和处理卡业务的大公司合作,但这一产品最终失败了。

2013年MQ重振旗鼓,开始了第二次产品开发,为Facebook开发一款定制礼品卡。消费者可以把该卡片寄给朋友,可以在Target、Olive Garden等大型商超或休闲餐饮的连锁店进行兑换。然而,因销售情况并不乐观,约一年后这一产品也停售了。

2014年,就在Gardner一筹莫展之时,通信软件制造商Twilio等公司开始允许客户使用他们的技术,并通过API(应用程序接口)对其进行个性化定制。Gardner从中受到启发并决定MQ的第三款产品也将遵循这一策略。拥有MQ的API,那些预备发行借记卡的公司可以自行授权交易,并设置接受交易的标准;MQ会将交易记录和账簿系统直接授予客户。因此,选择使用MQ意味着客户不用再去分头联系卡组织(如Visa)、银行、交易处理商和卡片制作商,一切都可由MQ代劳,将这些服务进行打包。一旦客户关系建立,MQ就会像Visa和万事达一样从每笔交易中进行抽成,该抽成比例约为1%。

图:MQ上下游合作概览 (来源:MQ招股书、安信证券研究中心)

2016年,MQ的发展才呈现出上升趋势。由于跑腿公司Instacart委托MQ为其送货员购买杂货开发了一款借记卡,而支付公司Square也通过MQ在短短六周内就为其快速增长的转账APP——Square Cash发行了一款虚拟借记卡,且研发速度远远短于市场平均几个月的时间;Square还委托MQ设计了一款信用卡并于2017年发行。MQ的净收入随着Square处理量的增长而增长,2019年和2020年,Square为MQ带来的净收入分别占比60%和70%。

MQ以“嵌入式金融科技”的商业模式为传统发卡支付行业带来了革命式创新。在2020年5月的最后一轮私募融资中,该公司的估值仅为43亿美元。但这家在2019年、2020年和2021年上榜福布斯金融科技50强榜单的公司,显然成为了这波疫情下的赢家。

图:2021年6月MQ纳斯达克上市(来源:网络)

2021年,MQ营收逐增;6月,MQ在纳斯达克正式上市,发行价27美元/股,当天下午达到了每股31美元,筹资额为12.27亿美元。根据《福布斯》的估算,这使该公司市值达到166亿美元,其创始人和首席执行官Jason Gardner的身家达到了16亿美元。

2、MQ的现代发卡商业模式✦

MQ为客户提供了创建可配置和灵活的支付体验的能力,加快了产品开发并使发卡技术的使用大众化。其现代架构使客户能够即时访问高度可扩展的基于云的支付基础设施,从而启动和管理卡计划、发行卡、授权和结算交易。MQ开发的开放式发卡与核心结算平台可以为企业与商户提供一站式支付服务,并且兼容实体卡、虚拟卡和各类其他创新卡,使得研发者能以较低成本、较为迅速的完成可以直接上市的全套卡片程序。

图:现代支付生态系统构成 (来源:MQ招股书、安信证券研究中心)

这种现代化的基础设施允许用户在支付生态系统中进行重大创新,由于是在可扩展的云基础架构上运行,即使在发卡机构、商家和消费者需求日益复杂的情况下也能实现规模化和简单化。与传统的基础结构相比,MQ平台为技术驱动的、开发商主导的公司提供了下一代支付体验,并且能够很好地满足市场上那些商业颠覆者、科技巨头和大型金融机构的支付需求。

图:现代支付生态系统的发卡机构 (来源:MQ招股书、安信证券研究中心)

MQ获利模式主要是平台处理支付交易产生的交换费,占据超过80%营收。交换费由卡网络确定,收取的总交换费取决于各种因素,包括处理量、商户类别代码、交易规模和其他交易属性。

图:MQ收入来源 (来源:MQ招股书、安信证券研究中心)

MQ随着客户业务的增长而增长,公司未来的增长源于老客户留存+新客户开拓。据安信证券研究数据显示,2020年,MQ收入增长超过1倍至2.9亿美元,2021 Q1收入增长率为123%,达到1.08亿美元,保持高增长态势,MQ具有较好的成长性和发展预期。

图:MQ 2020年收入构成 (来源:MQ招股书、安信证券研究中心)

2022年3月9日,MQ官网报道显示:MQ在2021年实现了一千亿美元TPV的平台规模里程碑跨越,在整个2021财年,MQ的TPV为1110亿美元,净收入为5.17亿美元。对比2020年增长率分别为85%和78%。MQ的TPV自2017年以来增长了50倍,这些数据说明有能力提供现代化的基础设施,使快速增长的公司能够大规模提供创新的大容量卡计划。

“我们的第4季度和2021年全年的业绩表明,MQ的现代发卡平台可以支持大规模的前沿创新,无论是在我们平台吸引的新客户数量上,还是在全球现有客户的增长上。”创始人兼首席执行官Jason Gardner表示。

图:2021年&2020年 MQ财务和运营亮点 (来源:MQ官网)

在亿欧发布的《谁是中国开放银行时代的Marqeta?》文章中曾提到,MQ一类的金融基础设施服务商,着眼于资金本身最核心的需求——企业的支付和结算,以创新的技术能力协同不同的商业模式,均取得了1+1>2的可观结果。相比海外企业的金融科技生态,国内也需要公司承担类似MQ这样的金融科技新基建的定位和角色,去帮助企业链接银行实现企业数字化支付能力。“目前看下来,维金科技等少数几家公司都有这样的实力。”

本文部分内容来源:Stripe官网、Marqeta官网、CB Insights、安信证券研究中心、未央网、亿欧